$ 0 +

Mitä aloittelija investoi?

Investoinnit aloittelijoille

Aloittelijoille on runsaasti investointivaihtoehtoja, mukaan lukien sijoitusrahastot ja robo-neuvojat.

Suurin väärinkäsitys sijoittamisesta on se, että se on varattu rikkaille.

Se olisi voinut olla jossain määrin totta 10 vuotta sitten. Mutta tämä markkinoille pääsyn este on kadonnut tänään, ja yritykset ja palvelut, jotka ovat tehneet tehtäväkseen tehdä investointivaihtoehtoja kaikille, myös aloittelijoille ja niille, joilla on vain vähän rahaa työhön.

Itse asiassa niin paljon investointeja on nyt tarjolla aloittelijoille, ei ole mitään syytä ohittaa. Ja se on hyvä uutinen, koska investointi on paras tapa kasvattaa vaurautta.

6 sopii ihanteellisesti aloittelijoille

Tässä on kuusi sijoitusta, jotka sopivat hyvin aloittelijoille.

1. 401 (k) tai muu työnantajan eläkejärjestelmä

Jos sinulla on töissä 401 (k) tai jokin muu eläkeohjelma, se on todennäköisesti ensimmäinen paikka, johon sinun pitäisi laittaa rahasi - varsinkin jos yrityksesi vastaa osaa maksuistasi. Ottelu on ilmaista rahaa ja taattu sijoitetun pääoman tuotto.

Voit osallistua jopa $ 19,000: iin 401: iin (k) 2019issa (tai $ 25,000, jos olet 50 tai vanhempi), mutta se ei tarkoita sitä, että sinun täytyy osallistua siihen paljon. 401in (k) kauneus on se, että tyypillisesti ei ole investointien vähimmäismäärää.

Tämä tarkoittaa, että voit aloittaa niin vähän kuin 1% jokaisesta palkasta, vaikka se on hyvä idea pyrkiä osallistumaan vähintään yhtä paljon kuin työnantajasi. Esimerkiksi yhteinen sovitusjärjestely on 50% ensimmäisestä 6%: sta, jonka maksat palkkasi. Jos haluat ottaa täyden ottelun tässä skenaariossa, sinun olisi maksettava vuosittain 6% palkasta. Mutta voit työskennellä tiensä ajan myötä.

Kun päätät osallistua 401: iin (k), rahat siirtyvät suoraan palkkasi tililtäsi tekemättä sitä pankkisi. Useimmat 401 (k) -maksut suoritetaan ennakkomaksuna. Jotkut 401 (k) s tänään sijoittavat varasi oletusarvoisesti tavoite-ajan rahastoon - enemmän alla oleviin rahastoihin - mutta sinulla voi olla muita vaihtoehtoja. Näin voit sijoittaa 401iin (k).

Jos haluat kirjautua 401-laitteeseesi (k) tai saada lisätietoja omasta suunnitelmastasi, ota yhteys henkilöstöosastoon.

2. Robo-neuvonantaja

Ehkä olet tällä sivulla syömään herneitäsi niin sanotessasi: Tiedät, että sinun pitäisi sijoittaa, olet onnistunut kaivamaan yhteen vähän rahaa, mutta te todella peseisit kädet koko tilanteeseen.

On hyviä uutisia: Robo-neuvojien ansiosta voit suurelta osin. Nämä palvelut hallitsevat investointejasi tietokoneesi algoritmeilla. Alhaisista yleiskustannuksista johtuen he veloittavat alhaisia maksuja suhteessa inhimillisiin sijoittajiin. Robo-neuvonantaja maksaa yleensä 0.25% 0.50: lle% saldostasi vuodessa, ja monet sallivat tilin avaamisen ilman vähimmäismäärää.

He ovat hyvä tapa aloittelijoille aloittaa investoinnit, koska he tarvitsevat usein hyvin vähän rahaa ja tekevät suurimman osan työstään. Se ei tarkoita sitä, ettet pitäisi pitää silmäsi tilillesi - tämä on sinun rahasi; et koskaan halua olla täysin käsissä - mutta robo-neuvonantaja tekee raskaan nostamisen.

Ja jos olet kiinnostunut oppimaan investoimaan, mutta tarvitset vähän apua nopeutumiseen, myös robo-neuvojat voivat auttaa siellä. On hyödyllistä nähdä, miten palvelu rakentaa salkun ja mitä investointeja käytetään. Jotkin palvelut tarjoavat myös opetussisältöä ja -työkaluja, ja muutamat jopa mahdollistavat salkun mukauttamisen asteeseen, jos haluat kokeilla hieman tulevaisuudessa.

Tässä on enemmän robo-neuvonantajia, ja joitakin parhaista poimintamme.

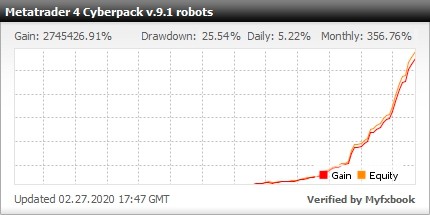

Tarvitsetko enemmän voittoa ja turvallisia robotteja, tässä se on asiantuntijaneuvojien salkku kauppaa varten Forex-markkinoilla Metatrader 4: n kanssa (14 valuuttaparia, 28 forexrobotia)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. Kohdekohtaiset sijoitusrahastot

Nämä ovat eräänlaisia kuin vanhan ajan robo-neuvonantajat, vaikka ne ovat edelleen laajalti käytettyjä ja uskomattoman suosittuja etenkin työnantajien eläkejärjestelyissä. Kohdepäivän sijoitusrahastot ovat eläkesijoituksia, jotka sijoittavat automaattisesti arvioidun eläkevuoden huomioon ottaen.

Let's varmuuskopioida hieman ja selittää, mitä sijoitusrahasto on: olennaisesti investointikori. Sijoittajat ostavat osuuden rahastosta ja näin ollen ne sijoittavat kaikkiin rahaston omistuksiin yhdellä transaktiolla.

Ammattimainen johtaja valitsee tavallisesti, miten rahasto sijoitetaan, mutta tulee olemaan jonkinlainen yleinen teema: Esimerkiksi Yhdysvaltain osakerahasto sijoittaa Yhdysvaltain osakkeisiin (kutsutaan myös osakkeiksi).

Tavoitteena oleva sijoitusrahasto omistaa usein osakkeita ja joukkovelkakirjoja. Jos aiot jäädä eläkkeelle 30-vuotta, voit valita tavoitepäivämäärän, jonka nimi on 2050. Rahastolla on alun perin enimmäkseen varastoja, koska eläkkeelle siirtymispäiväsi on kaukana, ja varastotuotot ovat pitkällä aikavälillä korkeammat.

Ajan mittaan se siirtää hitaasti osan rahoistasi joukkovelkakirjoihin noudattaen yleistä ohjetta, jonka haluat ottaa hieman vähemmän riskin lähestyessäsi eläkkeelle siirtymistä.

4. Indeksirahastot

Indeksirahastot ovat kuin autopilotin sijoitusrahastot: Sen sijaan, että käytettäisiin ammattimaista johtajaa rahaston sijoitussalkun rakentamiseen ja ylläpitämiseen, indeksirahastot seuraavat markkinaindeksiä.

Markkinaindeksi on valikoima sijoituksia, jotka edustavat osan markkinoista. Esimerkiksi S&P 500 on markkinaindeksi, joka pitää sisällään noin 500 Yhdysvaltojen suurimman yrityksen osakkeita. S&P 500 -rahasto pyrkii heijastamaan S&P 500: n kehitystä ostamalla kyseisen indeksin osakkeita.

Koska indeksirahastoilla on passiivinen lähestymistapa sijoittamiseen seuraamalla markkinaindeksiä ammatillisen salkunhoidon sijasta, niillä on yleensä alhaisempia kustannussuhteita - maksuja, jotka perustuvat sijoittamallasi summalla kuin sijoitusrahastot. Mutta kuten sijoitusrahastot, sijoittajat indeksirahastoihin ostavat markkinoiden osuuden yhdellä kaupalla.

Indeksirahastoilla voi olla vähimmäissijoitustarpeita, mutta jotkin välittäjäyritykset, kuten Fidelity ja Charles Schwab, tarjoavat valikoiman indeksirahastoja ilman vähimmäisvaatimuksia. Tämä tarkoittaa sitä, että voit aloittaa sijoittamisen indeksirahastoon alle $ 100.

5. Pörssissä vaihdettavat rahastot

ETF: t toimivat monin tavoin kuin indeksirahastot: Ne seuraavat yleensä markkinaindeksiä ja suhtautuvat passiivisesti sijoittamiseen. Niillä on myös yleensä alhaisemmat palkkiot kuin sijoitusrahastoilla. Aivan kuten indeksirahaston, voit ostaa ETF: n, joka seuraa markkinaindeksiä, kuten S&P 500.

ETF: ien ja indeksirahastojen pääasiallinen ero on se, että ETF: iä käydään kauppaa koko päivän ajan ja että sijoittajat ostavat ne osakekurssilla, joka on osakekurssin kaltainen, ja vaihtelee. Tämä osakekurssi on pääosin ETF: n sijoitusten vähimmäismäärä, ja rahastosta riippuen se voi vaihdella alle $ 100ista $ 300: iin tai enemmän.

Koska ETF: llä käydään kauppaa osakkeen tavoin, välittäjät veloittavat usein palkkion niiden ostamisesta tai myymisestä. Mutta monilla välittäjillä, myös tällä parhaiden ETF-välittäjien luettelolla, on valikoima palkkiotonta ETF: ää. Jos aiot sijoittaa säännöllisesti ETF: ään - kuten monet sijoittajat tekevät tekemällä automaattisia sijoituksia joka kuukausi tai viikko -, sinun tulee valita palkkioton ETF, jotta et maksa palkkiota joka kerta. (Tässä on joitain tietoja palkkioista ja muista sijoitusmaksuista.)

6. Investointiohjelmat

Useat sijoittavat sovellukset kohdistuvat aloittelijoille.

Yksi on Acorns, joka pyörittää ostoksesi linkitetyillä veloitus- tai luottokorteilla ja sijoittaa muutoksen monipuoliseen ETF-salkkuun. Tällöin se toimii kuin robo-neuvonantaja, joka hallinnoi sitä. Acorns-tilin avaamiseen ei ole minimiä, ja palvelu alkaa sijoittaa sinulle, kun olet kerännyt vähintään $ 5: n. Voit myös tehdä kertakorvauksia.

Tammenterhot veloittavat 1 dollaria kuukaudessa tavallisesta sijoitustilistä ja 2 dollaria kuukaudessa henkilökohtaisesta eläketilistä. Ei-toivottu neuvomme: Maksimoi IRA-tili ennen kuin aloitat tavallisen sijoitustilin käytön - IRA: lle on veroetuja, joita et halua missata. (Lisätietoja IRA: sta täältä.)

Toinen sovellusvaihtoehto on Stash, joka auttaa aloittelijoille sijoittajille opettamaan oman salkunsa ETF: istä ja yksittäisistä osakkeista. Stash kuljettaa vain $ 5 -tilin vähimmäismäärän ja sillä on samanlainen maksurakenne Acornsiin, mutta tasa-arvo, jonka alkuun $ 5,000 veloitetaan 0.25%: sta kyseisestä saldosta vuodessa eikä kiinteä maksu.

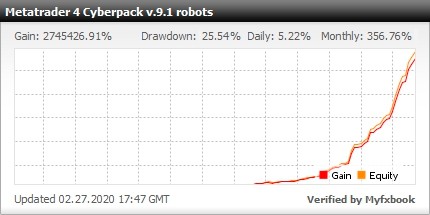

Tarvitsetko enemmän voittoa ja turvallisia robotteja, tässä se on asiantuntijaneuvojien salkku kauppaa varten Forex-markkinoilla Metatrader 4: n kanssa (14 valuuttaparia, 28 forexrobotia)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime